『行動経済学の使い方』大竹 文雄 著

[Reading Journal 2nd:読書日誌]

第1章 行動経済学の基礎知識(その1)

前回の「はじめに」につづき、ここから本編に入る。第1章は「行動経済学の基礎知識」である。

まず、従来の経済学と行動経済学では、以下のような違いがある

- 従来の経済学:計算高く、情報を最大限利用して、自分の利益を最大にするように合理的な行動計画を立て、実行するような人間像を仮定

- 行動経済学:この人間像を現実的なものに変更

- ①.不確実性のものとでの意思決定の違い(プロスペクト理論)

- ②.いつ行動するかという意思決定の違い(現在バイアス)

- ③.社会的選好(他利的・互恵的人間像)

- ④.直観による意思決定(ヒューリスティックス)

第1章では、このような行動経済学の基礎概念が説明される。

第1章は3つに分けて“その1”で「プロスペクト理論」、“その2”で「現在バイアス」と「他利的・互恵的人間像」、そして“その3”で「ヒューリスティックス」をまとめることにする。

プロスペクト理論

まずは、プロスペクト理論である。私たちが、複雑なリスクのもとでの意思決定をするときは、「自分の満足度が最大になるように意思決定をする」。伝統的な経済学では、このようにリスクのもとでの意思決定をする場合は、それぞれの選択肢の発生確率とその際の利得を掛けた値、つまり期待値(期待効用)に基づいて決めると考えられてきた。しかし、現実にはそのような計算をしているわけではない。

行動経済学により伝統的経済学で使われてきた考え方と異なる意思決定がされていることが明らかにされた。カーネルマンとトベルスキーは、このリスクのもとでの意思決定にかかわる「確実性効果」と「損失回避」の二つを合わせて「プロスペクト理論」と呼んだ。

確実性効果

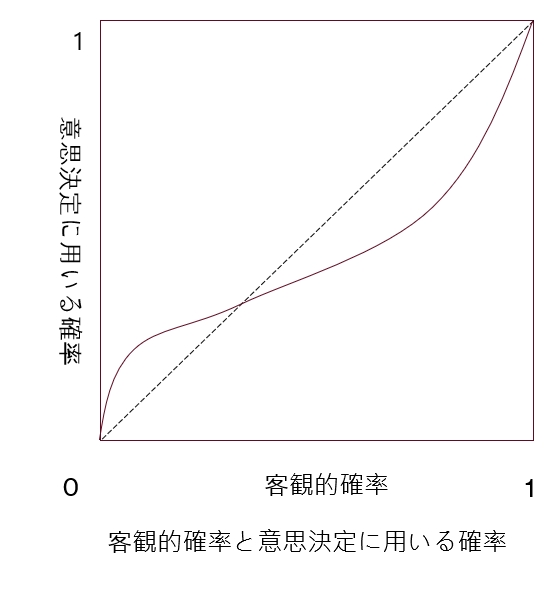

リスクのある意思決定の際、伝統的経済学では、満足度の平均値(期待効用)を計算して、その大小で選択すると考えられてきた。しかし、実際はそのような考え方と異なる行動を我々はしている。

カーネルマンとトベルスキーは、期待効用の計算をする際には、客観的な確率(図の点線)ではなく、比較的高い確率の範囲ではそれより低い確率と感じ、比較的低い確率の範囲ではそれより高い確率に感じるような重みがかかっているとした(図の実線)。

我たちは、このような確率認識のもとで、不確実性が伴う意思決定を行っている。確実なものとわずかに不確実なものでは、確実なものを強く好む傾向がある。これを確実性効果と呼ぶ。(抜粋)

このように意思決定に用いる確率と客観的な確率に乖離があるため、0%の状況から小さな確率でも発生するという状況になった場合、実際よりも高い確率で発生すると認識し、反対に100%の確立よりもわずかにリスクが発生すると、その確実性が大幅に低下したように感じる。

このような状況の例として、ワクチン接種での副作用が0.01%のような小さい確率で発生するような情報に対して実際よりも確率が高いように感じる、などが示されている。

損失回避

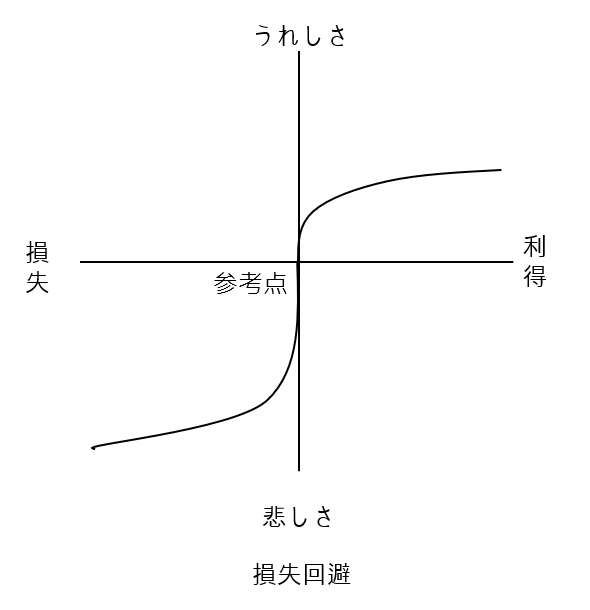

プロスペクト理論のもう一つは「損失回避」である。損失回避とは、「利得局面ではリスクのある選択よりも確実な選択を好む」傾向にあり、「損失局面ではリスクが大きい選択を好む」傾向にある、ということである。

つまり、平均的な利得が同じであれば、確実な方の満足度が高く(リスク回避的)、平均的な損失が同じであれば、不確実な方の満足度が高い(リスク愛好的)。

これは、「損失回避」の図によって説明される。ここで参照点は比較対象とする水準で、それよりも所得が増えると利得、減ると損失となる。また縦軸は、利得(損失)から得られる価値、つまりうれしさ(悲しさ)になる。

「損失回避」とは、原点(参照点)の左右で、価値を示す曲線の傾きが大きく異なることをいう。図により参照点付近では、利得を生じた場合の価値の増え方と損失を生じた場合の価値の減り方は、損失を生じた場合の方が大きい。つまり、利得・損失と価値の関係を示す曲線が原点の左右で傾きが異なっていて、損失局面の傾きが大きい。それにより、損失の場合は少しの損失でも大きく価値を失うことを意味し、利得よりも損失を嫌うことを意味する。

プロスペクト理論では、人々は参照点との差から価値を感じるとされる。そしてこの参照点を上回る利得と、それを下回る損失では、同じ金額の動きでも損失を大きく嫌う。

ここは、ちょっと難しい。原点の左右でちょっと利得がある場合にくらべ、ちょっと損失がある場合の落ち方が大きいってことである。そのため、原点付近で横軸が上にあるように見える。(つくジー)

損失回避のもう一つの特徴は、「利得が増えていく場合も、損失が増えていく場合も、増えていくことによる感じ方は小さくなっていく」というものである。これにより、利得局面では、リスクに対して確実なものを好み、損失局面では、確実なものよりもリスクがあるものを好む、という特徴が出てくる。つまり、損失を確実にするという安全な選択肢よりも、大きな損失があるかもしれないが参照点を維持できるという、リスクのある選択肢を選ぶという人間の特性である。

ここも、なんだか難しいですよね。つまり、利得局面の場合は、リスクが小さい(=儲けも少ない)とリスクが大きい(=儲けも大きい)を比べると、儲けが倍ぐらいになっても、嬉しさはあまり変わらないので、リスクを避けて安全安心に傾き、反対に損失局面では、損失が大きくなり全部失っても、半分残すのと、悲しさはあまり変わらないので、一発勝負に出る!ってことである。きっとね。(つくジー)

フレーミング効果と保有効果(現状維持バイアス)

損失回避や確実性効果を背景として、「同じ内容でも表現方法が異なるだけで個々の意思決定が異なる」ことを、「フレーミング効果」という。

「現状を変更することが望ましい場合でも、現状の維持を好む傾向」を「現状維持バイアス」という。これは現状を参照点とする損失回避が発生していると考えられる。

また、「現状維持バイアス」は「保有効果(=既に所有しているものの価値を高く見積もること)」からも考えられ、つまり、現在の状態を自分がそれを保有していると感じてしまうということである。

コメント